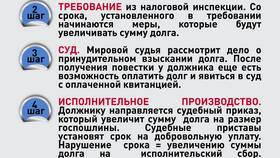

Определение точной суммы месячной заработной платы требует учета различных компонентов оплаты труда. Рассмотрим основные методы расчета и проверки зарплаты.

Содержание

Способы узнать сумму зарплаты

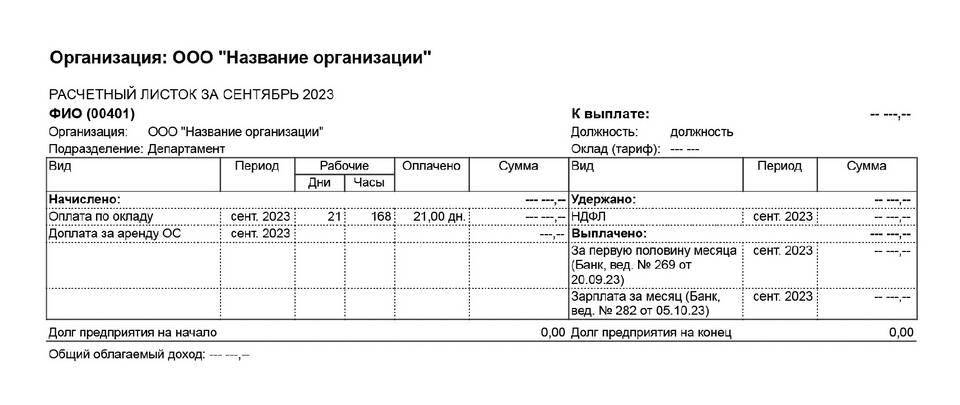

- Ознакомление с расчетным листком

- Проверка в бухгалтерии предприятия

- Просмотр в личном кабинете банка

- Использование корпоративных систем учета

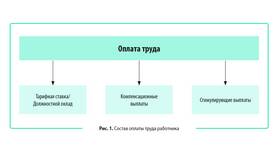

Составные части заработной платы

| Компонент | Характеристика |

| Оклад/тарифная ставка | Фиксированная часть согласно трудовому договору |

| Премии | Переменная часть, зависящая от результатов работы |

| Надбавки | Доплаты за стаж, квалификацию, особые условия |

| Компенсации | Выплаты за командировки, переработки и т.д. |

Как рассчитать зарплату самостоятельно

Расчет по окладу

- Определите месячный оклад из трудового договора

- Рассчитайте фактически отработанные дни

- Вычислите сумму: (Оклад / Рабочие дни) * Фактические дни

- Добавьте установленные надбавки и премии

Учет удержаний

- НДФЛ 13% от начисленной суммы

- Алименты (если есть исполнительный лист)

- Профсоюзные взносы (при членстве в профсоюзе)

- Другие удержания по заявлению работника

Где получить информацию о зарплате

Официальные источники

| Источник | Сроки предоставления |

| Расчетный листок | В день выплаты зарплаты |

| Бухгалтерия | По запросу в течение 3 рабочих дней |

| Электронные системы | Круглосуточный доступ |

Проверка через интернет-банкинг

- Авторизуйтесь в личном кабинете банка

- Перейдите в раздел "История операций"

- Найдите поступление от работодателя

- Сравните с расчетным листком

Что делать при расхождениях

- Обратиться в бухгалтерию с расчетным листком

- Запросить письменное объяснение расхождений

- Подать заявление на перерасчет при ошибках

- Обратиться в трудовую инспекцию при необходимости

Важная информация

Согласно статье 136 ТК РФ, работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате.