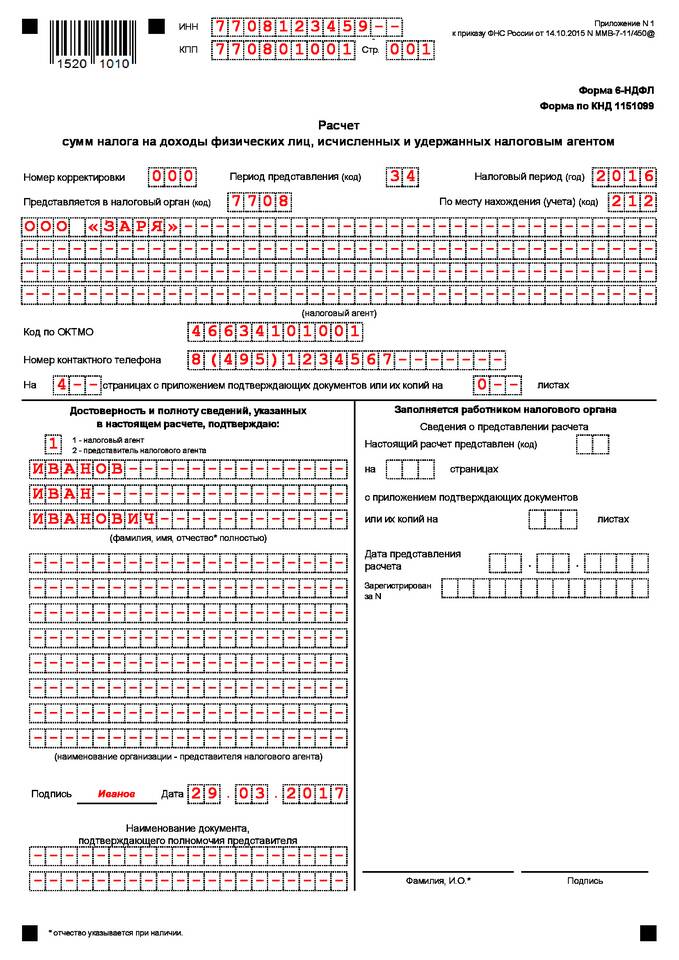

| Характеристика | Описание |

| Периодичность | Ежеквартальная |

| Срок сдачи | До конца месяца, следующего за кварталом |

| Кто сдает | Налоговые агенты (работодатели, ИП) |

- Сумма начисленного дохода

- Сумма предоставленных вычетов

- Сумма исчисленного НДФЛ

- Сумма удержанного налога

- Сумма перечисленного налога

- Сумма не удержанного налога

- Дата фактического получения дохода

- Дата удержания НДФЛ

- Срок перечисления налога в бюджет

- Сумма выплаченного дохода

- Сумма удержанного налога

| Тип дохода | Примеры |

| Заработная плата | Оклад, премии, надбавки |

| Отпускные | Ежегодный отпуск, компенсации |

| Пособия | По временной нетрудоспособности |

| Материальная помощь | Превышающая необлагаемый лимит |

| Дивиденды | Выплаты учредителям |

- Доходы, не облагаемые НДФЛ (ст. 217 НК РФ)

- Выплаты, где организация не является налоговым агентом

- Доходы ИП от предпринимательской деятельности

- Заполнить титульный лист

- Внести данные в раздел 1 (нарастающим итогом)

- Заполнить раздел 2 (по последним трем месяцам квартала)

- Проверить контрольные соотношения

- Подписать у ответственных лиц

| Ситуация | Как отразить |

| Выплата отпускных в одном периоде, а отпуск в другом | Дата фактического получения дохода - день выплаты |

| Больничные пособия | Дата получения - день выплаты |

| Дивиденды | Отдельная строка в разделе 1 |

- Штраф 1 000 руб. за каждый полный/неполный месяц просрочки

- Блокировка расчетного счета при задержке более 10 дней

- Ответственность должностных лиц (до 300 руб. штрафа)

Форма 6-НДФЛ является важным инструментом налогового контроля за правильностью исчисления и уплаты НДФЛ. Грамотное заполнение отчета позволяет избежать претензий со стороны налоговых органов и финансовых санкций.