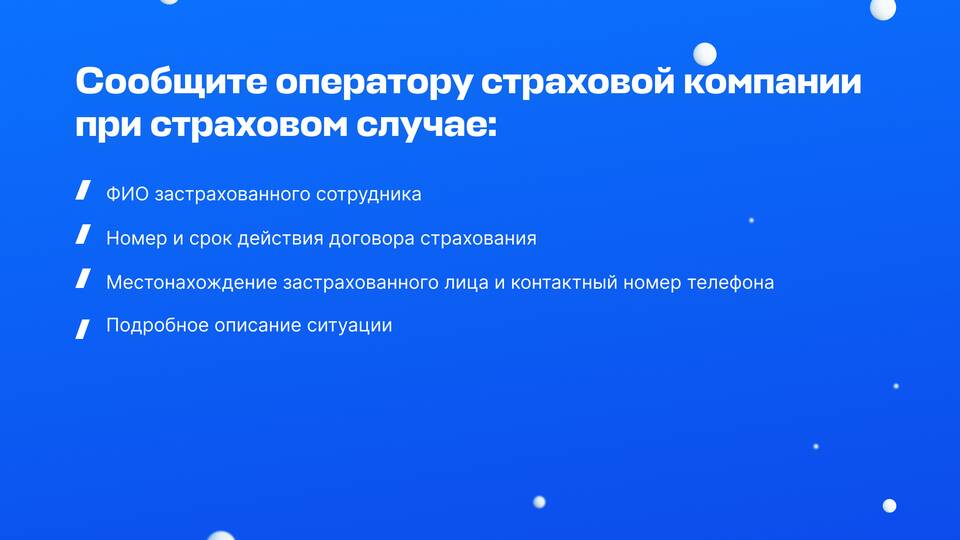

Страховая сумма – это максимальный размер выплаты, которую страховая компания обязуется выплатить при наступлении страхового случая. Она определяется договором страхования и влияет на стоимость полиса.

Содержание

Основные компоненты страховой суммы

В зависимости от типа страхования, страховая сумма может включать разные элементы:

В имущественном страховании

- Стоимость самого имущества (рыночная или восстановительная)

- Затраты на демонтаж и утилизацию поврежденного имущества

- Расходы по спасению имущества и предотвращению ущерба

- Дополнительные расходы по временному восстановлению объекта

В автостраховании (КАСКО)

- Стоимость ремонта автомобиля

- Затраты на эвакуацию транспортного средства

- Расходы на хранение поврежденного автомобиля

- Стоимость утраты товарной стоимости (УТС)

В страховании жизни

- Основная страховая сумма по договору

- Дополнительные выплаты при несчастных случаях

- Накопленная инвестиционная составляющая (в инвестиционном страховании)

Как определяется страховая сумма?

| Тип определения | Описание |

| Действительная стоимость | Рыночная стоимость объекта на момент заключения договора |

| Восстановительная стоимость | Сумма, необходимая для полного восстановления объекта |

| Договорная стоимость | Сумма, согласованная сторонами при заключении договора |

Важные нюансы страховой суммы

- Страховая сумма не может превышать действительную стоимость имущества

- При неполном страховании выплаты рассчитываются пропорционально

- Некоторые риски могут иметь лимиты выплат внутри общей страховой суммы

- В договоре может быть предусмотрена франшиза – часть ущерба, не покрываемая страховщиком

Что не входит в страховую сумму?

- Моральный ущерб (если не предусмотрено специальными видами страхования)

- Упущенная выгода

- Штрафные санкции по договорам

- Ущерб, нанесенный умышленно

Правильное определение страховой суммы позволяет получить адекватную защиту и избежать как переплаты за страховку, так и недостаточного покрытия при наступлении страхового случая.