Кредитная гарантия - это обязательство третьей стороны (гаранта) погасить задолженность заемщика перед кредитором в случае невыполнения обязательств. Этот финансовый инструмент снижает риски кредиторов и повышает доступность заемных средств.

Содержание

Основные виды кредитных гарантий

| Тип гарантии | Характеристики | Применение |

| Банковская гарантия | Выдается банками, наиболее надежный вид | Крупные коммерческие сделки, госзаказы |

| Государственная гарантия | Обеспечивается государством | Социально значимые проекты, малый бизнес |

| Корпоративная гарантия | Предоставляется материнской компанией | Финансирование дочерних предприятий |

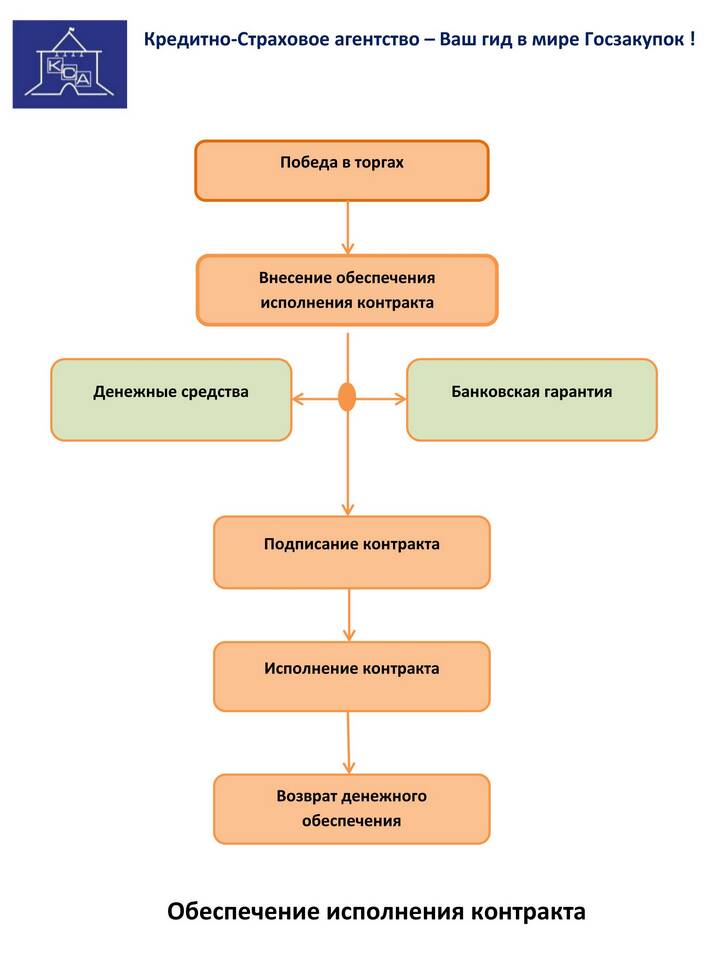

Как работает механизм кредитных гарантий

- Заемщик обращается к гаранту с просьбой о предоставлении гарантии

- Гарант оценивает платежеспособность заемщика

- Заключается договор гарантии между гарантом и кредитором

- При наступлении гарантийного случая гарант исполняет обязательства

- Гарант получает право регрессного требования к заемщику

Преимущества кредитных гарантий

- Повышение доверия кредиторов к заемщику

- Возможность получить кредит на более выгодных условиях

- Снижение требований к залоговому обеспечению

- Распределение финансовых рисков

Недостатки системы гарантий

- Комиссия за предоставление гарантии (1-10% от суммы)

- Строгие требования к заемщику со стороны гаранта

- Длительный процесс оформления

- Ограничения по максимальной сумме гарантии

Ключевые участники системы гарантий

- Принципал - заемщик, по чьей просьбе выдается гарантия

- Бенефициар - кредитор, в пользу которого действует гарантия

- Гарант - организация, принимающая обязательства

Важные условия гарантийного договора

При заключении договора кредитной гарантии особое внимание следует уделять: сроку действия гарантии, условиям выплаты, перечню документов для активации гарантии, порядку разрешения споров и размеру ответственности гаранта.