Налог на доходы физических лиц (НДФЛ) обязаны уплачивать все граждане, получившие доходы, с которых не был удержан налог налоговым агентом. Рассмотрим порядок расчета и уплаты НДФЛ.

Содержание

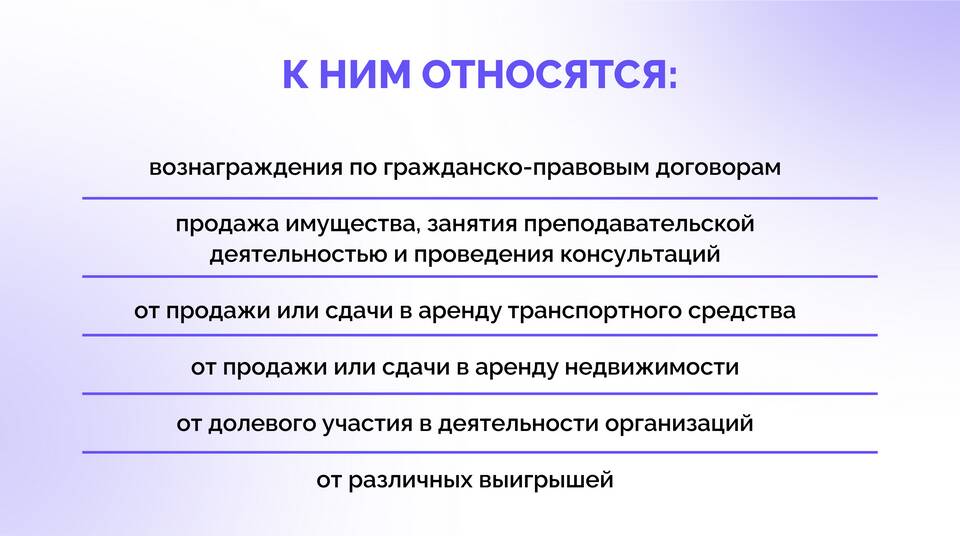

Когда необходимо платить НДФЛ самостоятельно

| Ситуация | Пример |

| Продажа имущества | Квартиры, автомобиля, акций |

| Сдача имущества в аренду | Аренда квартиры, машины |

| Доходы из-за рубежа | Дивиденды, проценты |

| Подарки и выигрыши | Выигрыш более 4000 руб |

Пошаговая инструкция по уплате

- Подготовьте документы

- Декларация 3-НДФЛ

- Документы, подтверждающие доходы и расходы

- Расчет суммы налога

- Заполните платежное поручение

- Укажите КБК 18210102010011000110

- Введите ИНН плательщика

- Укажите ОКТМО своего региона

- Выберите способ оплаты

- Через личный кабинет ФНС

- В банковском отделении

- Через онлайн-банкинг

- Сохраните документы

- Квитанцию об оплате

- Подтверждение подачи декларации

Способы оплаты НДФЛ

| Способ | Преимущества |

| Личный кабинет налогоплательщика | Автоматическое заполнение реквизитов |

| Мобильное приложение ФНС | Удобство и быстрая оплата |

| Онлайн-банкинг | Возможность сохранить шаблон |

| Терминалы и кассы | Оплата наличными |

Сроки уплаты НДФЛ

- При подаче декларации - до 15 июля года, следующего за отчетным

- При получении требования от ИФНС - в течение месяца

- При продаже имущества - одновременно с подачей декларации

Как рассчитать сумму НДФЛ

- Определите общую сумму доходов

- Вычтите документально подтвержденные расходы

- Примените налоговую ставку:

- 13% - для резидентов РФ

- 30% - для нерезидентов

- 15% - на дивиденды свыше 15 млн руб

Ответственность за неуплату

| Нарушение | Санкция |

| Просрочка платежа | Пеня 1/300 ставки ЦБ за каждый день |

| Неуплата налога | Штраф 20% от суммы |

| Умышленная неуплата | Штраф 40% от суммы |

Для корректного расчета и своевременной уплаты НДФЛ рекомендуется использовать официальные сервисы ФНС или обратиться за консультацией в налоговую инспекцию.