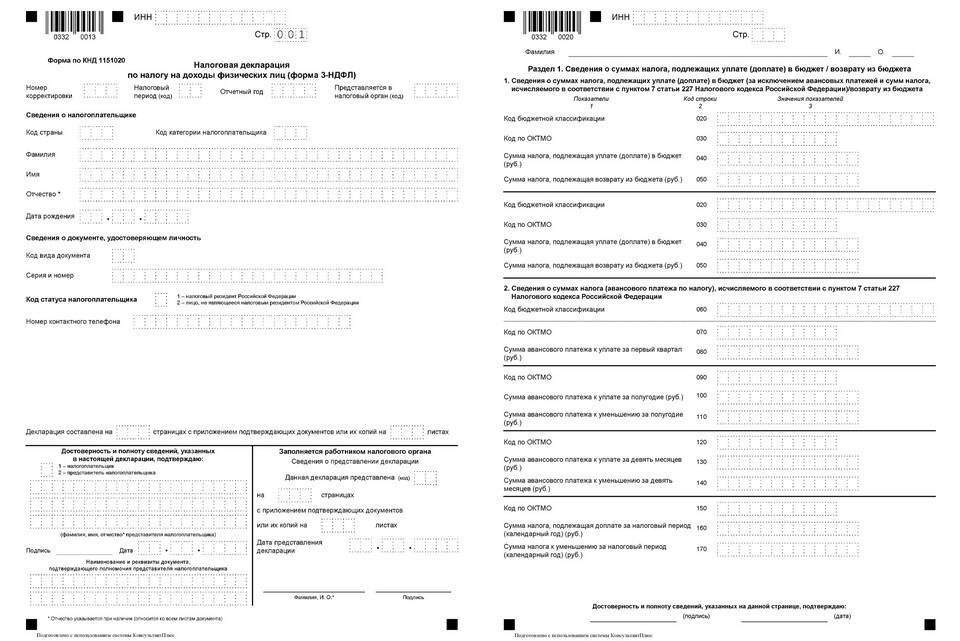

Налоговый период - это временной промежуток, за который рассчитывается и уплачивается налог, а также подается налоговая декларация. Это ключевое понятие налогового учета, определяющее сроки и порядок выполнения обязательств перед бюджетом.

Содержание

Основные характеристики налогового периода

| Характеристика | Описание |

| Продолжительность | Месяц, квартал, год (зависит от налога) |

| Законодательная база | Определяется Налоговым кодексом РФ |

| Значение | База для расчета налоговых обязательств |

Налоговые периоды для основных налогов

- НДФЛ - календарный год

- НДС - квартал

- Налог на прибыль - календарный год

- УСН - календарный год

- Транспортный налог - календарный год

Как определяется налоговый период

- Устанавливается Налоговым кодексом РФ

- Может отличаться для разных налогов

- Для вновь созданных организаций рассчитывается особо

- При ликвидации организации период сокращается

Отличие налогового периода от отчетного

| Параметр | Налоговый период | Отчетный период |

| Назначение | Расчет итоговой суммы налога | Промежуточные расчеты и авансы |

| Частота | Реже (обычно 1 раз в год) | Чаще (квартал, месяц) |

| Декларация | Итоговая | Промежуточная |

Значение налогового периода в декларации

- Определяет временные рамки для учета доходов и расходов

- Устанавливает сроки подачи декларации

- Влияет на расчет налоговой базы

- Определяет момент возникновения обязательства

Особые случаи определения периода

Исключения из общих правил:

- Создание организации в середине года

- Реорганизация юридического лица

- Прекращение деятельности

- Изменение налогового режима

Правильное определение налогового периода важно для точного расчета налогов, своевременной подачи декларации и избежания штрафных санкций. Каждый налогоплательщик должен учитывать особенности налогового периода, установленные для конкретного вида налога и системы налогообложения.