| Действие | Описание |

| Инвентаризация | Подтверждение наличия и состояния объекта |

| Оценка рыночной стоимости | Независимая экспертиза или внутренний расчет |

| Принятие решения | Протокол собрания участников или решение единственного учредителя |

- Подготовка договора купли-продажи

- Указание характеристик объекта

- Определение цены и порядка расчетов

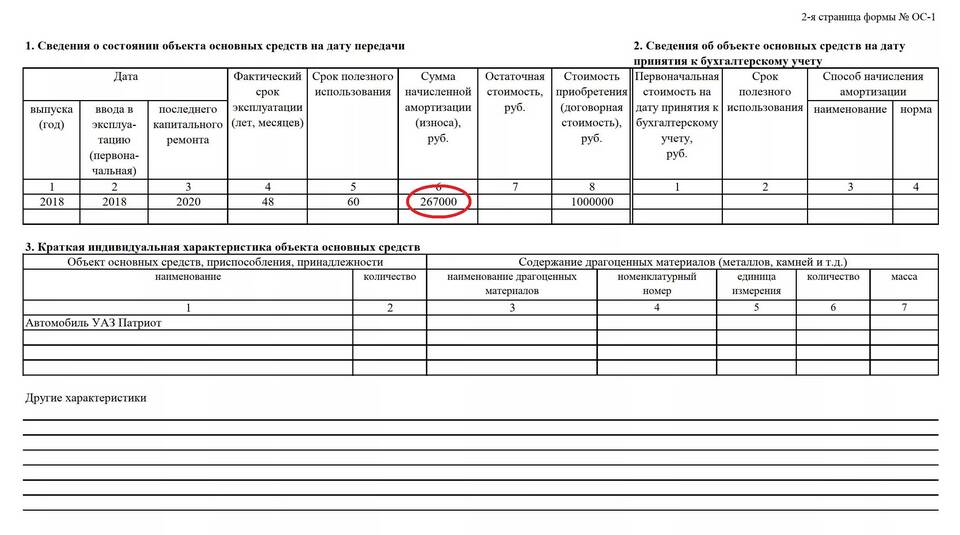

- Составление акта приема-передачи (форма ОС-1)

- Издание приказа о списании основного средства

- Оформление счет-фактуры (при работе на ОСН)

| Операция | Проводка |

| Списание остаточной стоимости | Дт 01.09 Кт 01.01 |

| Списание накопленной амортизации | Дт 02 Кт 01.09 |

| Отражение выручки от продажи | Дт 62 Кт 91.1 |

- НДС: начисляется с суммы продажи (при ОСН)

- Налог на прибыль: учитывается финансовый результат

- УСН: доход включается в базу налогообложения

- Возможность учета убытка при продаже ниже остаточной стоимости

| Режим | Учет операции |

| ОСН | НДС к начислению, налог на прибыль |

| УСН "Доходы" | Вся выручка - доход |

| УСН "Доходы-расходы" | Разница между ценой продажи и остаточной стоимостью |

- Проверьте правильность определения остаточной стоимости

- Соблюдайте сроки отражения операции в учете

- Храните документы не менее 4 лет

- Учитывайте ликвидность имущества при установке цены

- Проводите сделку по рыночной стоимости

Продажа основных средств ООО требует внимательного подхода к документальному оформлению и налоговому учету. Правильное проведение операции позволит избежать претензий со стороны контролирующих органов и минимизировать налоговые риски.