Досрочное погашение части кредита – распространенная практика среди заемщиков, желающих снизить финансовую нагрузку. Рассмотрим, какие последствия это влечет и на что стоит обратить внимание.

Содержание

Основные последствия частичного досрочного погашения

- Снижение общей переплаты – уменьшается сумма процентов, начисляемых на остаток долга.

- Уменьшение ежемесячного платежа (при аннуитетной схеме) – банк пересчитывает график платежей.

- Сокращение срока кредита (при дифференцированной схеме) – основной долг уменьшается быстрее.

- Улучшение кредитной истории – показывает вашу финансовую дисциплину.

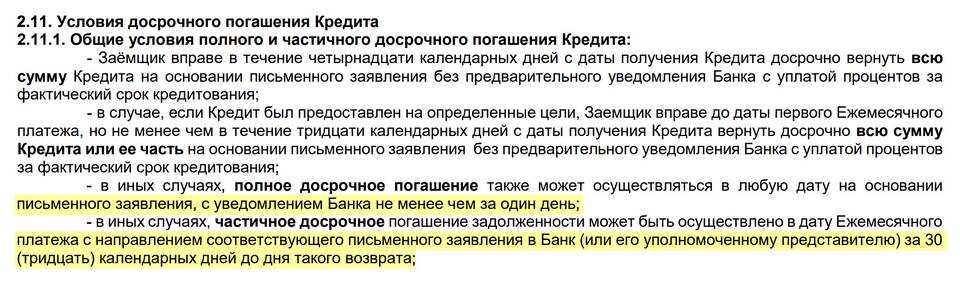

Как происходит перерасчет платежей

Банки предлагают два основных варианта перерасчета:

| Способ перерасчета | Описание | Эффект |

| Сокращение срока кредита | Ежемесячный платеж остается прежним | Кредит погашается быстрее |

| Уменьшение платежа | Срок кредита остается прежним | Снижается финансовая нагрузка |

Что нужно учитывать при частичном погашении

- Проверьте договор на наличие комиссий за досрочное погашение

- Уточните в банке процедуру подачи заявления на досрочное погашение

- Рассчитайте, какой вариант перерасчета для вас выгоднее

- Убедитесь, что банк правильно применил ваши средства

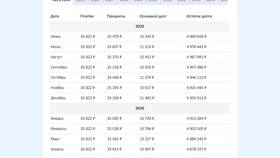

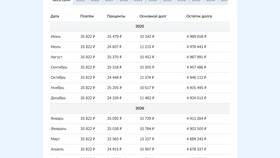

Пример расчета выгоды

При кредите в 1 млн рублей на 5 лет под 12% годовых:

- Частичное погашение 200 тыс. через год

- Экономия на процентах: около 80-100 тыс. рублей

- Срок сократится на 8-12 месяцев (в зависимости от схемы)

Перед принятием решения о досрочном погашении рекомендуется сделать точный расчет в вашем банке или с помощью кредитного калькулятора, чтобы оценить реальную выгоду конкретно для вашей ситуации.